9.資本政策の考え方

資本政策は後戻りできないので慎重に

資本政策とは、株式公開に向けて株主構成、持株比率、資金調達等を最適化するための計画になります。資本政策は投資交渉の判断材料の1つとして、とても重要な計画です。

私は現在ベンチャーキャピタルで働いていますが、ここではベンチャー側の立場でアドバイスを述べたいと思います。

ベンチャーは、この資本政策抜きでベンチャーキャピタルと交渉するということは丸腰状態になるので、最悪、ベンチャーキャピタルから提示された資本政策(ベンチャーキャピタルがキャピタルゲインを確保することを第一に作成する政策案)を受け入れてしまうことにも成りかねないので、しっかり検討して計画を練った上で交渉に臨むことをおすすめします。

資本政策の基本ポイント

資本政策は、資金調達目的、安定株主対策、創業者のキャピタルゲイン確保、従業員のインセンティブといった相反する幾つかの目的を整理する為に、経営者の経営戦略、財務戦略、従業員に対するインセンティブの考え方(ストックオプション等)を検討した上で設計・検討することが求められます。

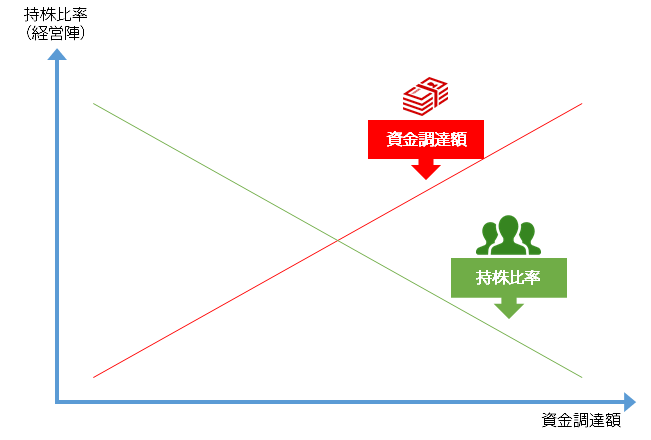

当然ですが、シェアを全く落とさずに資金を調達することは不可能です。外部から資金調達することは、出資者に会社の所有権の一部を譲り渡すことにもなります。維持したいシェアと調達資金との両立は株価算定で決まることになります。すなわち、高い株価で資金調達すれば、あまりシェアを渡さなくても良い事になりますが、資金調達額と持株比率は下図の通りトレードオフの関係になります。そのことをしっかり意識した上で資本政策を設計してください。

持株比率と株主の権利

持株比率の極端な低下は、その他株主の言いなりになるケースや、最悪、会社の乗っ取り等のリスクを発生させるので注意が必要です。

株式会社の基本的事項は株主総会で決議されますが資本多数決により決定されることになります。

資本多数決とは、より多くのお金を出しているものの意見が通るという考え方になります。経営者の持株比率が下がると、会社に対する経営権が弱まることになります。したがって、経営権安定化のためには、より多くの株式を保有することが望ましいということになります。

株主の権利との関係で、節目となる持ち株比率の目安は2/3、1/2、1/3になります。少なくとも社長及び経営陣と友好的な株主と共同で1/3超、可能であれば1/2超の持株比率の確保は意識された方が良いです。下表は持株比率における権利内容について簡単にまとめたものです。

| 持株比率 | 株主の権利内容 |

| 2/3超 | 株主総会における特別決議が可能となり、取締役を解任することができる。 営業の全部、または一部の譲渡など、定款変更、減資、解散、合併なども決議できる。 |

| 1/2超 | 株主総会における普通決議が可能となり、経営権を取得できる。新たな取締役の専任もできる。 |

| 1/3超 | 株主総会における特別決議を阻止することができる(拒否権) |

| 10% | 会社の解散請求ができる |

| 3% | 株主総会の招集、取締役の解任請求ができる |

| 1% | 株主総会での提案を提出できる |

資本政策の策定手順

資本政策の策定に関する基本的なプロセスを説明します。

- 資本政策の書式の入手

- Web検索したらいくらでもひな形は出てくると思いますので、使い易いものを選んでください。

- 株式公開時点における時価総額を試算

- ベンチャーの想定時価総額の試算方法としてよく使われるのが「類似企業のPERを用いたマルチプル」という手法です。専門書籍やWebなどで詳細説明されているのでここでは割愛します。

- 各ラウンドで必要となる資金調達額

- 資金使途で説明したように、各ラウンドで事業成長に必要となる資金調達額を導きます。

資金調達額÷株価=そのラウンドの新株発行数という計算式になります。

- 目標資本構成を設定

- 安定株主、経営者のキャピタルゲイン、従業員のインセンティブといった目標を達成できるような資本構成を検討します。

- 目標資本構成と現在の資本構成のギャップ分析

- 現状の資本構成から、今後の目標資本構成とのギャップを把握して分析します。

安定株主対策の観点から、可能な限りベンチャーキャピタルに先立ち、役員の出資や縁故増資、取引先からの資金調達を優先するべきと考えます。なぜなら、ベンチャーキャピタルは株式公開後に必ず投資した株式を市場で売却するからです。また、取引先が出資するということは、事業の成功可能性を高めますので、ベンチャーキャピタルとの株価交渉においても有利に進めることが出来ます。

資本政策の例

以下に示す資本政策はあくまで一例です。何れのケースにおいても正しいとは限りませんので、参考までにご覧ください。

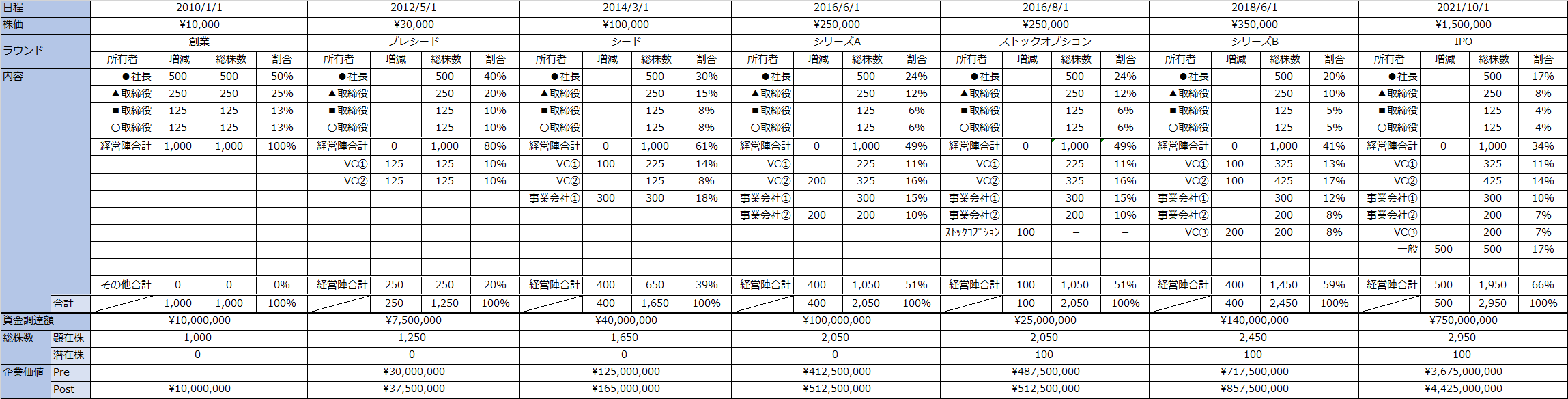

2010年1月設立、2021年10月に上場を目指している架空ベンチャーで、 上場までに4回の資金調達を計画している資本政策例になります。

ざっと流れを説明すると以下のとおりです。

- 創業期は社長含む経営陣のみで構成。

- 上場時の想定時価総額は類似企業のPERマルチプルで約44億円の企業価値を試算。

以降、上場時の想定時価総額から割り戻して各ラウンドのバリュエーションを設定。 - プレシードラウンドでは、2社のベンチャーキャピタルから合計750万円@株価3万円の調達。

- シードラウンドでは、既存ベンチャーキャピタル1社と事業会社(取引先)から合計4,000万円@株価10万円の調達。

- シリーズAラウンドでは、既存ベンチャーキャピタル1社と新規事業会社(取引先)から合計1億円@株価25万円の調達。

- シリーズAラウンドの後に、インセンティブとして従業員を対象にストックオプション(潜在株)を付与。

- シリーズBラウンドでは、既存ベンチャーキャピタル2社と新規ベンチャーキャピタル1社から合計1.4億円@株価35万円の調達。

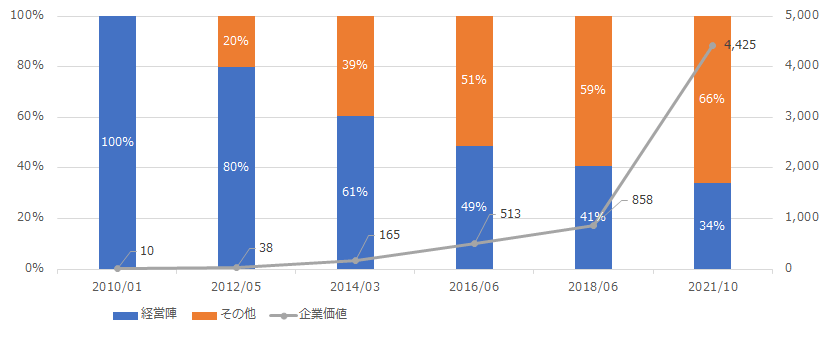

上記の流れでの持株比率および想定時価総額を示したのが下図のグラフになります。

創業時は経営陣の持株比率は100%ですが、4回の外部からの資金調達を経て比率が下がっていって、上場時は34%(1/3超)まで希薄化が進む様子が読み取れると思います。

以上の通り、資本政策は過去に後戻りはできませんので、慎重に設計・検討しなければなりません。

このページでは、基礎的なことしか述べておりませんので、必要に応じて専門書籍などを参考に検討されることをおススメします。

投稿者プロフィール

-

管理人:NaLa

元エンジニア

ベンチャーキャピタリスト

うどん県出身/関西在住

最新の投稿

新規事業の創造2019.10.27新規事業立案の基本プロセス

新規事業の創造2019.10.27新規事業立案の基本プロセス 新規事業の創造2019.10.20プロダクトアウトとマーケットイン

新規事業の創造2019.10.20プロダクトアウトとマーケットイン 新規事業の創造2019.10.13新規事業に求められること

新規事業の創造2019.10.13新規事業に求められること 新規事業の創造2019.09.01新規事業の目的・意義

新規事業の創造2019.09.01新規事業の目的・意義